Mieten oder kaufen? Was lohnt sich mehr? Macht Eigentum für mich Sinn? Immer wieder stehen gerade junge Menschen vor dieser Entscheidung. Besonders, da die Mietpreise in den vergangenen Jahren enorm angestiegen sind, klingt die Flucht in das Eigentum verlockend. Doch zuletzt steigende Zinsen für Immobilienkredite und damit auch sinkende Preise der einzelnen Objekte verunsichern viele.

Gerade Mieter:innen beschäftigen sich viel mit der Frage nach eigenen Immobilien. Besonders dann, wenn wieder einmal die Miete fällig wird. Da liegt der Gedanke nahe sich zu überlegen, ob man weiterhin sein Geld an seine Vermieter:in zahlen oder lieber in seine eigenen vier Wände investieren sollte. Aber lohnt sich das?

In vielen Fällen ist Mieten oder Kaufen eine Typ-Frage. Während die Mietenden Sanierungen, energetische Modernisierung und vor allem Reparaturen durch die Vermietenden ausführen lassen, müssen sich Eigentümer:innen als WEG (Gemeinschaft von mehreren Eigentümer:innen in einem Haus oder Gebäudekomplex) oder Hausbesitzer selbst um diese Tätigkeiten kümmern. Auch finanziell ist die Entscheidung abhängig vom eigenen Einkommen und was man sich leisten kann und will.

In diesem Artikel wollen wir Ihnen die verschieden Einflussfaktoren einmal aufzeigen, um Ihnen eine solche Entscheidungshilfe zu geben.

![Mieten oder kaufen? Was ist besser? - Infografik zum Ratgeber der Erste[n] Hausverwaltung](https://q6m7m4e9.delivery.rocketcdn.me/wp-content/uploads/2022/10/Mieten-Kaufen-Infografik-Ratgber-410x1024.jpg)

Macht mieten finanziell Sinn? Ist kaufen nicht besser?

Die vorherrschende Frage bei der Entscheidung, eine Wohnung zu mieten oder eine Immobilie zu kaufen, ist finanzieller Natur: Lohnt sich mieten finanziell? Ist Kaufen finanziell doch besser?

Um diese Frage zu beleuchten, werden im Folgenden die aktuelle Marktpreissituation veranschaulicht und die Frage, was mit dem eigenen Einkommen überhaupt leistbar ist, erläutert.

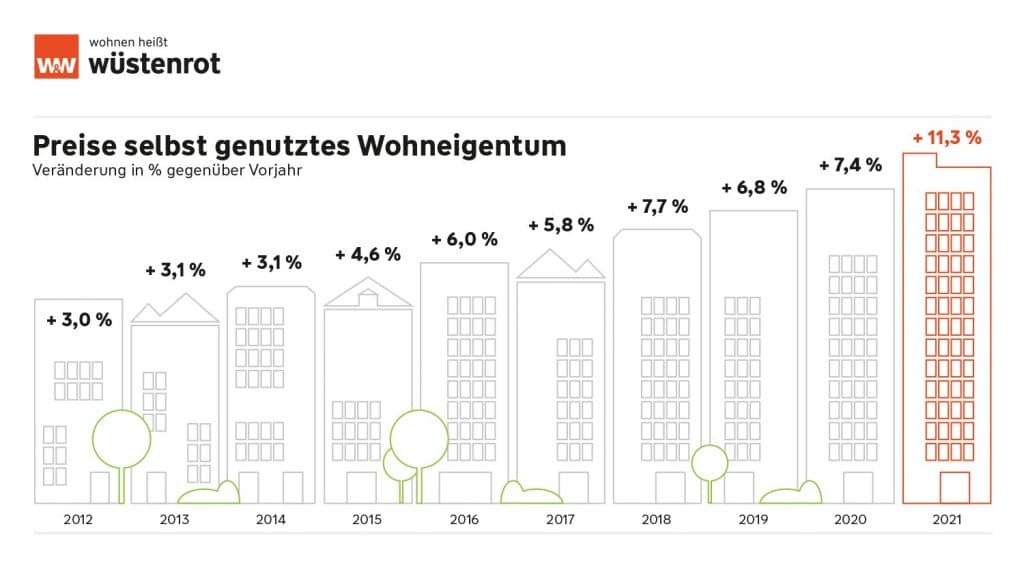

Sind Immobilien aktuell günstig?

Die aufgrund der hohen Inflation zuletzt stark gestiegenen Zinsen führen aktuell dazu, dass die Immobilienpreise stagnieren und in ersten Regionen bereits sinken. Von günstig kann jedoch noch immer nicht die Rede sein.

In den vergangenen Jahren kannten die Immobilienpreise in den Metropolregionen Deutschlands nur eine Richtung: Steil nach oben. Niedrige Zinsen und der Ruf eine sichere Geldanlage zu sein, hat auf der einen Seite viele Menschen mit gutem Einkommen oder Rücklagen, die investiert werden mussten, zum Kauf von Eigentum angeregt. Allerdings können sich Menschen mit mittlerem oder unterem Einkommen dadurch oft kein Eigentum mehr leisten, zumindest nicht in Ballungsräumen und Großstädten. Wer dennoch das Glück hatte, ein günstiges Angebot zu finden, stellt sich oft die Frage, ob sich ein Kauf langfristig überhaupt rechnen würde.

Wie ergeben sich Preise für Immobilien?

Lage, Lage, Lage. Die klassische Aussage zur Entstehung von Immobilienpreisen hat auch heute noch Bestand. Was damit gemeint ist, lässt sich an einer simplen Überlegung verdeutlichen.

Sind in einer Region wie Köln viele lukrative Arbeitsplätze, gute Schulen, Kindergärten und Freizeitmöglichkeiten, macht dies die Region attraktiv für Arbeitnehmer:innen. Die Folge: Mehr Menschen wollen in die Region ziehen, möglichst dicht an ihren Arbeitsplatz. Es gibt daher eine hohe Nachfrage nach Wohnraum und die Menschen sind bereit, mehr dafür zu zahlen. Da nicht unbegrenzt gebaut werden kann bzw. darf und das Bauen neuer Wohnungen und Häuser mitunter lange dauert, ist das Angebot nicht groß genug, um die Nachfrage zu decken.

Da eine große Anzahl an Interessent:innen auf der Suche nach Wohnraum ist, können die Anbieter den Preis anheben. Zwar verlieren die Anbieter damit die Wohnraumsuchenden mit geringerem Einkommen, da sie sich die Wohnungen nicht mehr leisten können, allerdings gibt es noch immer genug Nachfragende, die sich auch die teureren Immobilien leisten können.

Dieses Spiel mit steigenden Preisen geht so lange, bis nur noch so viele Immobilien nachgefragt werden, wie Angebot zum Preis X vorhanden ist.

Das Gleiche gilt auch für den ländlichen Bereich, nur hier in die andere Richtung. Aufgrund häufig geringer Jobchancen und wenig Angeboten in den Bereichen Freizeit, Schulen und Kindergärten, ist die Nachfrage nach Wohnraum hier oft geringer. Die Eigentümer:innen können deshalb die Preise nicht erhöhen, weil es für höherpreisige Objekte keine Nachfrage mehr gibt. Im Gegenteil, häufig müssen Verkäufer:innen hier ihre Preise sogar senken, um überhaupt eine Käufer:in zu finden.

Wenn die Miete günstiger ist als die Bankrate, soll ich dann mieten?

Was im ersten Moment vielleicht verlockend klingt, sollte man sich doch noch einmal im Detail überlegen. Angenommen, die Mieter:in zahlt jeden Monat eine feste Miete gemäß dem Mietvertrag (zuzüglich der Nebenkosten). Die Höhe der Miete beträgt 1.000 Euro. Zusätzlich verfügt sie über Ersparnisse in Höhe von 20.000 Euro.

Für 200.000 Euro könnte man eine Eigentumswohnung in gleicher Größe und Ausstattung bekommen. Für den Kauf der Wohnung würde die Mieter:in die 20.000 Euro gespartes Kapital einsetzen und zusätzlich 180.000 Euro von der Bank leihen.

Für den Kredit wird eine Soll-Zins-Bindung über 20 Jahre vereinbart und die Tilgung soll bis zum Ende dieser Laufzeit erfolgen. So setzt sich die monatliche Rate aus Tilgung und Zinsen zusammen. Am Ende der Laufzeit ist die Noch-Mieter:in zinsfrei.

Nach baufi24.de wäre für einen solchen Kredit mit einem Zinssatz von 4,10% p.a. zu rechnen. Die monatliche Rate beträgt damit 1.260 Euro (615 Euro Zinsen und 645 Euro Tilgung) und liegt damit über den aktuellen Mietkosten. Jedoch wäre man nach 16 Jahren und 3 Monaten schuldenfrei und hätte eine Immobilie mit einem Wert von über 200.000 Euro, da Immobilien langfristig im Wert steigen. Im Vergleich dazu würde im gleichen Zeitraum die Summe der gezahlten Mieten 195.000 Euro betragen, selbst wenn diese nie erhöht würde. Diese 195.000 Euro sind jedoch „weg“, bzw. nicht mehr Teil des Vermögens der Mieter:in. Im Falle des Kaufes hätte die Eigentümer:in zwar höhere Kosten in Kauf nehmen müssen, hätte dafür aber eine Immobilie, ein Asset erhalten, dass ihr nach etwas über 16 Jahren vollständig gehören würde.

Die entscheidende Größe ist in jedem Fall der zu zahlende Zins auf den Immobilienkredit. Ist der Zinssatz variabel und steigt im Laufe der Zeit, ist es möglich, dass die Kreditnehmer:in sich diesen nicht länger leisten kann.

Kaufnebenkosten und Steuern berücksichtigen

Auch wenn diese Rechnung sehr eindeutig wirkt, sollten Kaufnebenkosten, wie Notargebühren, Maklercourtage beim Kauf mit Immobilienmakler, Grunderwerbssteuer und laufende Abgaben nicht vergessen werden.

Beim Kauf einer Immobilie fallen immer Grunderwerbsabgaben an. Genauso besteht die Pflicht der notariellen Beurkundung, welche ebenfalls bezahlt werden muss.

Kaufpreis-Miet-Verhältnis: Was ist gut?

Eine Kennzahl, mit der sich leicht berechnen lässt, ob das Mieten oder der Kauf finanziell vorzuziehen ist, ist das Kaufpreis-Miet-Verhältnis, in der Immobilienbranche zum Teil auch einfach „Faktor“ genannt.

Die Verhältniszahl setzt die jährliche Kaltmiete (vor Nebenkosten) ins Verhältnis zum Kaufpreis. Berechnet wird sie über:

Kaufpreis / Jahresnettokaltmiete

Der Faktor ist primär bei Immobilieninvestoren weitverbreitet. Hier werden die erwarteten jährlichen Mieteinnahmen ins Verhältnis zum Kaufpreis gesetzt.

Grundsätzlich gilt: Je niedriger das Kaufpreis-Miet-Verhältnis, desto lohnender ist der Kauf.

Beispiel für das Kaufpreis-Miet-Verhältnis:

Um das Konzept des Kaufpreis-Miet-Verhältnisses noch einmal anschaulich zu verdeutlichen, greifen wir wieder das Beispiel von zuvor auf: Angenommen es gibt eine Wohnung, die auf zwei Arten mit gleicher Ausstattung und Lage angeboten würde. Zum einen kann die Wohnung für 200.000 Euro gekauft, zum anderen für 1.000 Euro pro Monat (kalt) gemietet werden.

Die Jahresnettokaltmiete beträgt somit:

1.000 Euro x 12 = 12.000 Euro

Für den Faktor wird anschließend der Kaufpreis durch die Jahresnettokaltmiete geteilt:

200.000 Euro / 12.000 Euro = 16.67

Allgemein spricht man bei einem Faktor von bis zu 20 von einer günstigen Immobilie. Ab einem Faktor von 25 spricht man von einem hohen Kaufpreis.

Ob das Mieten oder Kaufen eines Hauses / einer Wohnung nun finanziell besser ist, hängt neben den aktuellen Marktpreisen, den eigenen finanziellen Möglichkeiten und der Zinsentwicklung auch von einer Reihe weiterer Faktoren ab.

Häufig eine Frage der eigenen Vorlieben

Bevor die Entscheidung allerdings rein finanziell gefällt wird, sollten auch persönliche Entwicklungen mit in die Entscheidungsfindung einfließen. Gerade vor einer Kaufentscheidung sollten sich angehende Eigentümer:innen immer umfassend Gedanken machen, wo sie sich selbst in den nächsten Jahren sehen. Aber auch die eigenen Vorstellungen von Verantwortung und Komfort sollten berücksichtigt werden. Eigentum bedeutet auch immer, dass sich die Eigentümer:in selbst oder zusammen mit der Eigentümergemeinschaft um die Instandsetzung zu kümmern hat. Hier gilt der Spruch: „Eigentum verpflichtet“, besonders wenn ein Teil der eigenen Immobilie vermietet wird.

Mieter:innen haben indes das Privileg, Sanierungen oder auch Reparaturen an die Vermieter:in abgeben zu können. Dafür und für die Abnutzung der Wohnung bezahlen Mieter:innen aber auch entsprechend, ohne nachhaltig eigenes Vermögen aufzubauen.

Besonders das Thema der Verantwortlichkeit und Koordination von Reparaturen und Sanierungen lässt sich jedoch auch für Eigentümer:innen abgeben, hier kommt die Hausverwaltung ins Spiel. Diese koordiniert die Handwerker, Abrechnungen, Sanierungen und ist Ansprechpartner in jeglichen Fragen rund um die Immobilie.

Was macht eine Hausverwaltung?

Auch das Argument: „Eigentum macht unabhängig“, stimmt nur zum Teil. Zwar haben Eigentümer:innen keine Abhängigkeiten von Vermietern mehr, dafür sind sie finanziell zunächst von der Bank abhängig.

Die Flexibilität eines Mietverhältnisses

Mieter:innen haben vor allem durch ihre hohe Flexibilität einen Vorteil. Wenn ein Jobwechsel oder eine Versetzung und dadurch ein Umzug in den nächsten Jahren absehbar ist, dann ist die Flexibilität, den Wohnort zeitnah wechseln zu können und keine Verbindlichkeiten vor Ort zu haben, wichtig. Ein Wiederverkauf nach wenigen Jahren ist oft mit Verlusten verbunden und ein schlechteres Geschäft, als die Immobilie langfristig zu halten.

Allerdings werden mittlerweile auch die Freiheiten vieler Mieter:innen eingeschränkt. Denn auch die Mieten sind in den vergangenen Jahren, trotz Mietpreisbremse, stark angestiegen. So müssen Mieter:innen gerade beim Umzug in die Großstadt auch weiterhin mit steigenden Mieten planen und rechnen.

Vor- und Nachteile beim Mieten oder Kaufen

Vor- und Nachteile beim Kauf

Der Kauf einer Immobilie bietet sowohl Vor- als auch Nachteile. Ein Kauf bietet zwar die Möglichkeit unabhängig von anderen zu werden, ist in einigen Fällen aber auch eine hohe finanzielle Belastung.

Vorteile:

- Eine Immobilie als Wertanlage

- Eine Wertsteigerung ist in der Zukunft möglich

- Die Sicherheit eine eigene Immobilie zu haben

- Planbarkeit

Nachteile:

- Weniger Flexibilität

- Risiko durch Zinssteigerungen

- Instandhaltungskosten können unerwartet kommen

- Oft hohes Eigenkapital notwendig

Vor- und Nachteile beim Mieten

Nicht nur beim Kauf müssen verschiedenen Faktoren betrachtet und die Vor- und Nachteile gegeneinander abgewogen werden. Auch wenn das Mieten mit einer hohen Flexibilität einhergeht, birgt es auch die Gefahr von großen Abhängigkeiten.

Vorteile:

- Mehr Flexibilität bei sich ändernden Lebensumständen

- Instandhaltungskosten werden meist von der Vermieter:in getragen

- Kein oder nur wenig Eigenkapital benötigt

- Schutz durch Mietrecht

Nachteile:

- Abhängigkeit von Vermieter:in

- Mietkosten können angehoben werden

- Wohnungssuche kann langwierig und anstrengend sein

- Immobilie kann nur begrenzt den eigenen Wünschen angepasst werden

Fazit: Mieten oder Kaufen?

Beim Kauf einer Immobilie geht es zwar in erster Linie um das Geld, aber auch um die persönlichen Vorlieben. Denn wer zu teuer kauft, riskiert langfristig sein Geld zu verlieren. Erhält man allerdings die Möglichkeit zu einem guten Preis von der Mieter:in zum Eigentümer:in zu werden, erlangt man den Vorteil, automatisch für das Alter vorzusorgen. Der Kauf einer Immobilie setzt jedoch immer das Vorhandensein von Ersparnissen, den Eigenanteil einer Immobilienfinanzierung, voraus. Eine 100% Bankfinanzierung ist in Deutschland nicht möglich, solange keine weiteren Sicherheiten vorliegen.

Da es aber nicht nur ums Geld geht, sollten Sie unbedingt auch beachten, wie Sie sich selbst wahrnehmen. Bedenken Sie auch immer, was es für Sie persönlich bedeutet und welchen Mehrwert es Ihnen bietet. Denn auch eine Immobilie wird Ihnen dauerhaft keine risikofreie Anlage bieten.

Als Mieter:in müssen Sie zusätzlich sicherstellen, dass Ihnen der Aufbau von Vermögen gelingt. Wenn Sie günstig zur Miete wohnen, sollten Sie so bald wie möglich anfangen zu sparen. Dies setzt jedoch immer voraus, dass Sie es sich leisten können neben der Miete noch weiteres Geld zum Vermögensaufbau zur Seite zu legen. Beides hat in jedem Fall sowohl Vor- als auch Nachteile. Mehr Unabhängigkeit einerseits, aber auch Flexibilität andererseits. Welche Faktoren nun von größerer Bedeutung sind, ist subjektiv zu betrachten und von der eigenen Situation und Lebenslage abhängig.

6 Antworten

Die Immobilie als Wertanlage ist schon gut. Aber es ist auch wirklich teuer, vor allem wenn man selber bauen möchte. Deswegen lassen wir uns bei der Baufinanzierung beraten.

Ich überlege schon länger, ob ich mir eine eigene Wohnung kaufen oder mieten sollte. Was ich am Kauf besonders attraktiv finde, ist die Möglichkeit, dass sich der Wert der Wohnung vielleicht steigern könnte. Das lohnt sich dann vor allem als Wertanlage für die Zukunft. Ich werde mir mal genauer anschauen und mich vielleicht auch mal beraten lassen. Vielen Dank für die genaue Gegenüberstellung von Mieten und Kaufen.

Danke für den Beitrag. Interessant, dass die Mietpreise in den vergangenen Jahren enorm angestiegen sind. Ich suche aktuell einen guten Rechtsanwalt für Mietrecht. Hoffentlich finde ich bald jemanden.

Wir drücken Ihnen die Daumen!

Ich möchte eine Immobilie kaufen. Dank des Beitrags weiß ich, dass der Kauf auch durchaus sinnvoll ist. Dies muss ich mir merken.

Ich denke schon eine Weile über einen Wohnungskauf nach. Danke für den Hinweis, dass ein Faktor von bis zu 20 günstig. Ich hatte nämlich schon verschiedene Angebot und wusste sie nicht ganz zu vergleichen.